Das Gabler Wirtschaftslexikon definiert Controlling als: „…Teilbereich des unternehmerischen Führungssystems, dessen Hauptaufgabe die Planung, Steuerung und Kontrolle aller Unternehmensbereiche ist.“ Im Rahmen eines agilen Unternehmens, muss sich das Controlling jedoch bis zu einem gewissen Grad neu erfinden. Einen kleinen Ausblick darauf, welche Ansätze es bereits gibt und welche Fragen zukünftig noch zu klären sind, möchte ich in diesem Artikel geben.

Rolle des Controlling

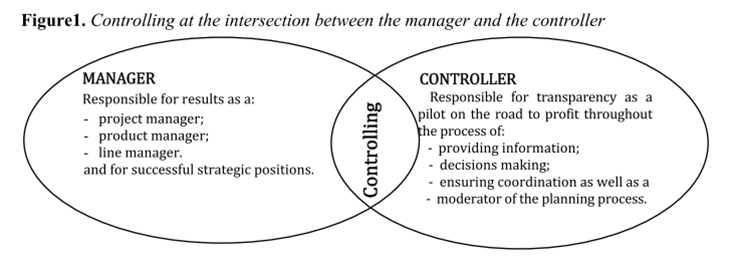

Die Darstellung von Roman et al. (2014, S. 47) verdeutlicht die neue Rolle des agilen Controllings. Die Disziplin agiert nicht mehr isoliert als einzelne Einheit, sondern handelt eng mit dem Management verzahnt. Damit ist agiles Controlling in modernen, agilen Unternehmen nicht nur für genaue, kundenorientierte Berichte zuständig, sondern übernimmt gleichermaßen auch eine koordinative, moderierende und Entscheidungen fällende Rolle, die sich mehr am klassischen Management orientiert als bisher. Grenzen weichen also auf und die unterschiedlichen Rollen bedienen sich ebenso Methoden anderer Bereiche.

Hybrides Controlling

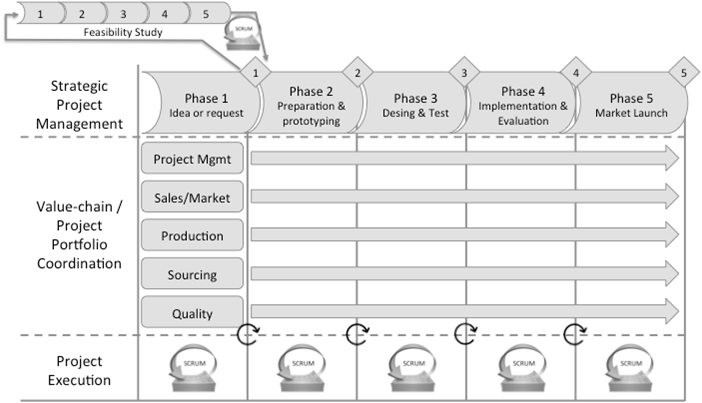

Sommer et. al (2015, S. 42) zeigen in dieser Grafik, wie so genanntes hybrides Controlling aufgrund der großen Methodenvielfalt gegenwärtig zum „State of the Art“ wird. Bei diesem Vorgehen wird jede einzelne Phase des Projektes durch ein Qualitygate geprüft. Jedes Team ist in den jeweiligen Phasen frei, eigens gewählte Methoden für die Durchführung zu verwenden: Das Spektrum reicht von Scrum bis Wasserfall. Beim hybriden Controlling ist das Controlling demnach nur noch für das Tracking der jeweiligen Ergebnisse aus den Phasen zuständig.

Agiles Controlling

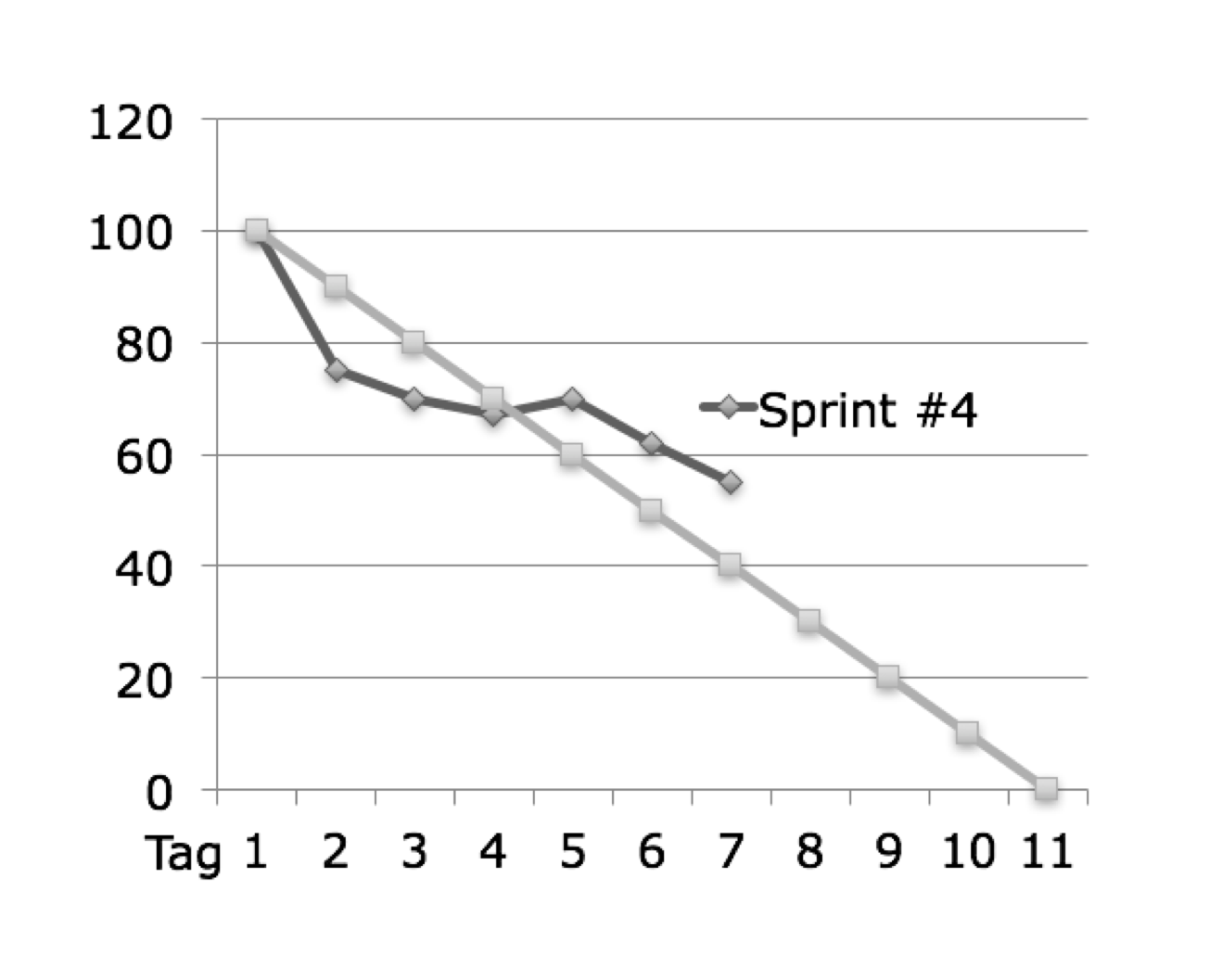

Durch die Implementierung von Scrum, hat sich dem Controlling dementsprechend eine weitere Aufgabe offenbart. Es steht jedoch die Frage im Raum, wie man Scrum überhaupt „controllen“ kann. Der Burn-Down-Chart eine Antwort: Agiles Controlling wird die Aufgabe haben, solche Charts innerhalb des Managements zu etablieren.

Beyond Budgeting als agiles Controlling

Eine weitere Rolle im Controlling spielt das Prinzip des Beyond Budgeting. Es wurde 1998 in England entwicjelt und soll eine Gegenbewerbung zu „Weisung und Kontrolle“ im Taylorismus darstellen. Es definiert sich durch 12 Prinzipen, welche ich hier kurz anreisen möchte. Für mehr schauen Sie in das Buch: Beyond Budgeting – inkl. Arbeitshilfen online: Ohne Budgets zielorientiert führen und Leistung steigern. Die 12 Prinzipien habe ich auf der Seite von Haufe gefunden und möchte diese hier zitieren:

6 Prinzipen befassen sich mit den Steuerungsprozess in Unternehmen:

- Relativ zum internen oder externen Wettbewerb formulierte Ziele sollen selbstadjustierend sein und leistungssteigernd wirken.

- Früherkennung und rollierende Forecasts sollen ständige Anpassungen von Strategie- und Investitionsentscheidungen an veränderte Umweltbedingungen ermöglichen.

- Ein rollierender Strategieentwicklungs- und -durchsetzungsprozess soll die strategiegerechte Koordination der Unternehmensaktivitäten fördern. Als Instrument wird hier insbesondere die Balanced Scorecard propagiert.

- Eine flexible Ressourcenallokation soll durch die Vorgabe eines Kalkulationszinsfußes durch die Zentrale und autonome dezentrale Entscheidungen über die Investitionsprojekte erreicht werden.

- Dezentrale Einheiten sollen sich grundsätzlich selbst kontrollieren. Die Zentrale greift subsidiär nur dann ein, wenn die dezentralen Manager ein Problem nicht lösen können oder um Hilfe durch das Top-Management bitten („Management by Exception“).

- Eine relative, teambasierte Vergütung, die den Erfolg der Geschäftseinheit mit anderen Einheiten vergleicht, soll Teamwork und Zusammenarbeit fördern.

Weitere 6 Prinzipien befassen sich mit den organisatorischen Rahmen und der Unternehmenskultur:

- Führung durch geteilte Werte und klare Führungsrichtlinien soll schnelle, dezentrale Entscheidungen innerhalb festgelegter Grenzen ermöglichen.

- Autonome Profit-Center sollen mehr Unternehmertum im Unternehmen schaffen.

- Interne Märkte zur Koordination der Profit-Center sollen Koordination durch Pläne ersetzen und schnellere Reaktionen ermöglichen.

- Überall und unmittelbar („Realtime“) verfügbare Informationen sollen zu größtmöglicher Transparenz und verteilter Kontrolle führen.

- Handlungsfreiräume und dezentrale Ergebnisverantwortung sollen Leistung dezentraler Akteure ermöglichen und erzwingen.

- Ein „Coach & Support“-Führungsstil soll die Manager dabei unterstützen.

Rechtschreibung: Ich führe diesem Blog neben dem Job und schreibe viele Artikel in Bahn/Flugzeug oder nach Feierabend. Ich möchte meine Gedanken und Ansätze als Empfehlungen gerne teilen. Es befinden sich oftmals Tippfehler in den Artikeln und ich bitte um Entschuldigung, dass ich nicht alle korrigieren kann. Aber Sie können mir helfen: Sollten Sie Fehler finden, schreiben Sie mich gerne an! Lesen Sie mehr dazu.

Helfen Sie meinem Blog, vernetzen Sie sich oder arbeiten Sie mit mir

Sie haben eigene, interessante Gedanken rund um die Themenwelt des Blogs und möchten diese in einem Gastartikel auf meinem Blog teilen? – Aber gerne! Sie können dadurch Kunden und Fachkräfte ansprechen.Ich suche aktuell außerdem Werbepartner für Bannerwerbung für meinen Blog. Sollte es für Sie spannend sein Fachkräfte oder Kunden auf Ihre Seite zu leiten, dann bekommen Sie mehr Informationen hier.

Tipp: Ich vergebe auch über den Blog eine gratis Zertifizierung zum Digital & Agile Practioner!

Vernetzen Sie sich in jedem Fall auf Xing oder LinkedIn oder kontaktieren Sie mich direkt für einen Austausch, wenn Sie gleich mit mir ins Gespräch kommen wollen. Werfen Sie auch einen Blick in meine Buchvorschläge zur Digitalisierung, vielleicht wollen Sie mir auch ein Buch empfehlen?

Ich arbeite gerne mit Unternehmen zusammen. Sie können mich ebenfalls gerne bezüglich folgender Punkte anfragen:

- Sehen Sie übersichtlich alle Möglichkeiten zur Zusammenarbeit

- Halten von Vorträgen zu Arbeit, Führung und Agilität

- Veröffentlichung von Gastartikeln

- Content Marketing & Texterstellung

- Workshops und Seminare

- Softwareentwicklung für Unternehmen

- Whitepaper für B2B Leads

- IT-Administation AWS, Kubernetes, Ansible, Cloud und Terraform

- Public Relations (PR) für Unternehmen

- Influencer Marketing

- Whitepaper für B2B Leads

Verwendete Quellen anzeigen

Gloger, B. (2013). Scrum. München: Hanser Verlag.

Roman, C., Roman, A.-G., & Meier, E. (2014). The Challenges of Accounting Profession as Generated by Controlling. Theoretical and Applied Economics, XXI(11), 43–56.

Sommer, A. F., Hedegaard, C., Dukovska-Popovska, I., & Steger-Jensen, K. (2015). Improved Product Development Performance through Agile/Stage-Gate Hybrids: The Next-Generation Stage-Gate Process? Research Technology Management, 58(1), 34–44. http://doi.org/10.5437/08956308X5801236

Ich blogge über den Einfluss der Digitalisierung auf unsere Arbeitswelt. Hierzu gebe ich Inhalte aus der Wissenschaft praxisnah wieder und zeige hilfreiche Tipps aus meinen Berufsalltag. Ich bin selbst Führungskraft in einem KMU und Ich habe berufsgeleitend an der Universität Erlangen-Nürnberg am Lehrstuhl für IT-Management meine Doktorarbeit geschrieben.